15.12.2023

Przedsiębiorstwa jeszcze do nie dawna raportowały głównie dane finansowe. Warunki społeczno-ekonomiczne stale się zmieniają, przez co same dane finansowe stają się niewystarczające, do rzeczywistej oceny potencjału przedsiębiorstwa.

Obecni odbiorcy informacji pragną uzyskać dane dotyczące niefinansowych generatorów wartości, ze względu na ich użyteczność przy ocenie zdolności przedsiębiorstwa do dalszego funkcjonowania, konkurencyjności przedsiębiorstwa oraz o możliwości osiągania sukcesów w rywalizacji rynkowej.

Według Marcinkowskiej w literaturze przedmiotu można wymienić następujące postulaty dotyczące polityki informacyjnej:

- przedstawienie opisów informacyjnych do danych liczbowych dotyczących wyników przedsiębiorstwa;

- przedstawienie informacji w zakresie nie wynikającym tylko z przepisów prawa, lecz dokonywania również ujawnień uregulowanych wymogami rynkowymi oraz fakultatywnych;

- zaprezentowanie danych, które umożliwią również ocenę nie tylko historyczną przedsiębiorstwa, ale także perspektywy dalszego rozwoju.

Wyżej wymienione sformułowania zmuszaj do działań w celu doskonalenia wewnętrznych informacyjnych systemów, ze sprawozdawczości finansowej skierowanej do konkretnego grona odbiorców raportowania biznesowego. Raportowanie biznesowe oparte jest na nieustannym dialogu z interesariuszami i dostarcza użytecznych a także wiarygodnych informacji dotyczących aspektów środowiskowych prowadzonej działalności gospodarczej, społecznych oraz ekonomicznych.

Dane niefinansowe są coraz częściej włączane do strategii tworzonych przez przedsiębiorstwa w celu zarządzania ryzykiem, ponieważ kwestie środowiskowe mogą mieć wpływ na stabilność operacyjną firmy czy też kwestie dostaw. Postępujące klimatyczne zmiany prowadzą również do zmian legislacyjnych oraz obciążeń fiskalnych, do których podmiot, rozpoznając szczegółowo swoją obecną sytuację, może się odpowiednio przygotować.

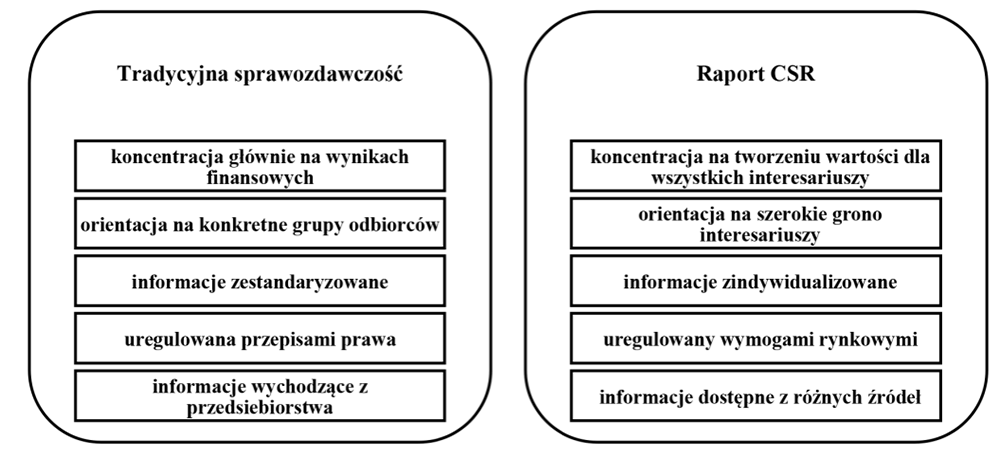

W ostatnich latach przedsiębiorstwa coraz częściej sporządzają raporty zintegrowane, w których przedstawiony jest całościowy obraz przedsiębiorstwa, realizowanych przez jednostkę działań, poprzez zaprezentowanie łącznych danych, wygenerowanych z sprawozdania finansowego oraz sprawozdania z działalności z niefinansowymi informacjami wynikającymi z kontekstu społecznego oraz środowiskowego funkcjonowania przedsiębiorstwa. Na rysunku 1 przedstawiono różnice pomiędzy raportem CSR a tradycyjnym systemem sprawozdawczości.

Rys. 1. Podstawowe różnice pomiędzy raportem CSR a tradycyjnym systemem sprawozdawczości

Źródło: Konarzewska U. (2020). Raportowanie społecznej odpowiedzialności biznesu na polskim rynku kapitałowym. Marketing i Rynek, t. XXVII, nr 9/2020, s. 26.

Raportowanie niefinansowe w Polsce nie jest nowym zjawiskiem, występującym w związku z uchwalonymi aktami prawnymi czy zawartych w nich obowiązków. Wiele przedsiębiorstw od kilku lub kilkunastu lat systematycznie publikuje raporty dotyczące zrównoważonego rozwoju. W Polsce, zgodnie z zasadami rachunkowości podlegać ujawnieniu powinny wszystkie istotne zdarzenie oddziałujące na wyniki spółki oraz jej obraz – w tym np. środowiskowe czy społeczne.

Do końca 2016 mimo braku obowiązku raportowania danych niefinansowych dobrowolnie zostało wydanych ponad 300 raportów dotyczących społecznej odpowiedzialności biznesu. Takie wyniki, oznaczają rosnącą świadomość przedsiębiorstw, uznających, iż takie raporty mogą posłużyć jako jej strategia oraz tworzenie wizerunku na rynku.

Obowiązek raportowania niefinansowych informacji występował już w części europejskich krajów, jednakże wymogi dotyczące przedstawiania informacji

w poszczególnych krajach Unii Europejskiej były zróżnicowane, występowała jednocześnie różna jakość owych materiałów oraz ograniczona dostępność.

Raportowanie oraz zmiany na przestrzeni lat

Standard Informacji Niefinansowej opublikowano 14.10.2017 r. w związku na obowiązki wynikające z dyrektywy 2014/95/UE. Standard został opracowany przez Stowarzyszenie Emitentów Giełdowych oraz Fundację Standardów i Raportowania

w konsultacji z innymi instytucjami, organizacjami czy ekspertami posiadającymi doświadczenie w kwestii raportowania informacji niefinansowych oraz tematyce społecznej odpowiedzialności biznesu oraz zrównoważonego rozwoju.

Powstanie standardu miało ułatwić polskim spółkom raportowanie informacji

w związku z zagadnieniami pracowniczymi, społecznymi oraz środowiska naturalnego.

Standard informacji niefinansowej składa się z czterech podstawowych części oraz pięciu uzupełniających aneksów zob. Tabele 1.

Tabela 1. Struktura Standardu Informacji Niefinansowej.

| Standard informacji niefinansowej | |

| Podrozdziały początkowe | Raportowanie niefinansowe i jego zakres |

| Specyfikacja krajowa i sektorowa | |

| Znaczenie mierników i ich doboru z punktu widzenia rynków kapitałowych | |

| Zakres standardu: obszary | Obszar zarządczy (G) – 15 wskaźników |

| Obszar środowiskowy (E) – 30 wskaźników | |

| Obszar społeczny i pracowniczy (S)- 78 wskaźników | |

| Aneksy | Aneks 1: Interpretacje prawne dyrektywy 2014/95/UE |

| Aneks 2: Matryca istotności | |

| Aneks 4: Znaczenie mierników i ich doboru z punktu widzenia rynków kapitałowych | |

| Aneks 5: Szczegółowy opis obszarów | |

| Aneks 6: w przygotowaniu | |

Źródło: Rudnik, J. (2018). Raportowanie niefinansowe spółek respect index po zmianach. Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach, 369, s. 214.

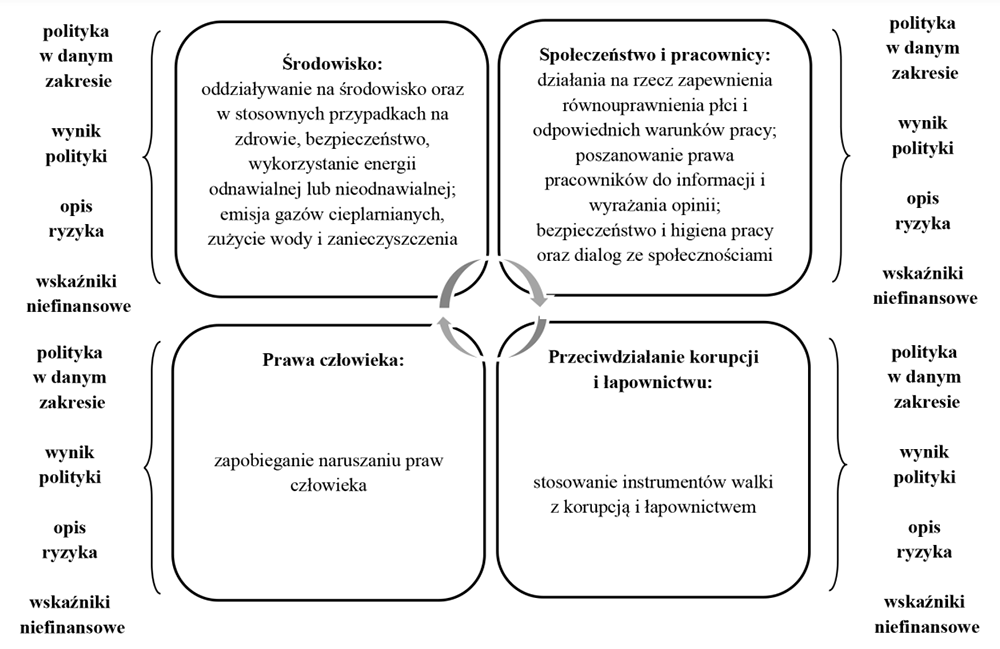

Dyrektywa 2014/95/UE zobowiązała duże jednostki zainteresowania publicznego do przedstawienia niefinansowych informacji, dotyczących kwestii środowiskowych, społecznych i pracowniczych, a także poszanowania praw człowieka czy przeciwdziałania korupcji i łapownictwu. Oprócz krótkiej prezentacji modelu biznesowego przedsiębiorstwa muszą przedstawiać opis stosowanych polityk, ich – rezultatów, ryzyka czy sposobów zarządzania we wskazanych obszarach a co najważniejsze kluczowe niefinansowe wskaźniki z tym związane. Na rysunku 2 przedstawiono zakres informacji zalecany do ujawnienia

w ramach oświadczenia.

Rys 2. Zalecane minimum ujawnień w oświadczeniu na temat informacji niefinansowych zgodnie z dyrektywą 2014/95UE

Źródło: Konarzewska, U. (2020). Raportowanie społecznej odpowiedzialności biznesu na polskim rynku kapitałowym. Marketing i Rynek, t. XXVII, nr 9/2020 s. 26.

Od 2016 r. największe polskie przedsiębiorstwa musiały przedstawiać informacje niefinansowe, na podstawie powyżej przedstawionej dyrektywy. Zgodnie, z którą obowiązek raportowania obejmuje firmy zainteresowania publicznego (tj. największe i najważniejsze dla społeczeństwa przedsiębiorstwa) zatrudniające przez następne dwa lata powyżej 500 osób praz spełniająca dodatkowe finansowe kryteria. Ustawa o rachunkowości włącza do raportowania przedsiębiorstwa, które rocznie osiągają przychody netto powyżej 170 milionów złotych, albo roczną sumę aktywów bilansu powyżej 85 milionów złotych. Na podstawie danych Ministerstwa Funduszy i Polityki Regionalnej było to w sumie ponad 300 podmiotów, przy łącznej sumie w pozostałych państwach należących do Unii Europejskiej wynoszącej 12 tys. Jednakże należy zauważyć, że kraje różnie ustaliły kryteria co do obowiązku raportowania.

Polska ustawa o rachunkowości oraz unijna dyrektywa wskazują szczególnie ramową zawartość oświadczania dotyczącego niefinansowych informacji. Przedsiębiorstwa mogą dowolnie stosować standardy, zasady, a także normy, lecz konieczne jest wskazanie metodologii. Do podstawowego zakresu raportowania należy zaliczyć:

- krótki opis modelu biznesowego przedsiębiorstwa

- wskazanie kluczowych niefinansowych wskaźników efektywności

- opis polityk stosowanych przez przedsiębiorstwo, tyczących się zagadnień pracowniczych, społecznych a także środowiskowych

- przedstawienie ryzyka powiązanych z działalnością jednostki, mogący mieć negatywny wpływ na stosowane polityki oraz relację przedsiębiorstwa z otoczeniem poprzez kontrahentów oraz produkty.

Należy zauważyć, iż unijna dyrektywa wprowadziła obowiązek dodatkowego raportowania na temat różnorodności – co następnie zostało zaimplementowane przez ministra finansów 2016 i 2018 na podstawie rozporządzenia. Raportowanie na temat różnorodności porusza zagadnienie związane z wiekiem, płcią, doświadczeniem zawodowym oraz wykształceniem, które obejmuje duże jednostki funkcjonujące na rynkach regulowanych.

Do składanego oświadczenia dotyczącego stosowania ładu korporacyjnego, przedsiębiorstwa muszą uwzględniać opis dotyczący polityki różnorodności stosowanej do organów nadzorujących, administrujących oraz zarządczych. W opisie powinien widnieć zapis dotyczący celów polityki różnorodności, a także dotychczasowe efekty oraz sposób jej realizacji. Jednakże, jak na ten moment nie istnieje definicja „polityki różnorodności” a także jej mierników, przez co przedsiębiorstw w różny sposób to raportują – co skutkuje trudnością w ich porównaniu. Mimo braku odpowiednich definicji, przedsiębiorstwo, w którym nie jest zastosowana polityka różnorodności musi przedstawić uzasadnienie obecnego stanu rzeczy

w odniesieniu do organu.

Następnie w czerwcu 2020 r. opublikowano unijne rozporządzenie w sprawie ustanawiania ram ułatwiających zrównoważone inwestycje, tj.: zieloną taksonomię, której celem jest klasyfikacja działalności podmiotu.

Rozporządzenie służy do sprawdzania czy działalność przedsiębiorstwa dąży do osiągnięcia celów środowiskowych:

- łagodzenia zmian klimatu;

- adaptacji do zmian klimatu, tj. ograniczenia negatywnych skutków dla środowiska oraz ludzi;

- ochrony ekosystemów oraz odbudowy ich bioróżnorodności;

- zwiększenia obiegu zamkniętego w gospodarce;

- zrównoważonego wykorzystania i ochrony zasobów wodnych;

- ograniczenia oraz kontroli zanieczyszczenia środowiska naturalnego.

Od 2022 r., jednakże nastąpią zmiany w raportowaniu, ponieważ do tego momentu przedsiębiorstwa musiały wskazać działalności jest kwalifikowanych – tj. czy spełnia dwa cele środowiskowe, a po zmianach będą musieli wskazać procentowy udział działalności kwalifikowanych i działalności zgodnych z zieloną taksonomią. Aby wykazać taką zgodność działalności wcześniej zakwalifikowanej trzeba będzie poddać dodatkowej analizie:

- jaki jest istotny wkład do przynajmniej jednego z celów środowiskowych;

- jest przeprowadzone zgodnie z minimalnymi gwarancjami społecznymi;

- nie wyrządza znaczących szkód dla żadnego z innych celów.

Kolejny dokumentem poszerzającym raportowanie nie finansowe przez polskich, ale

i również europejskich przedsiębiorców jest ustawa o zachowaniu należytej staranności

w łańcuchu dostaw. Celem wyżej wymienionej ustawy jest zwiększenie kontroli nad przestrzeganiem standardów środowiskowych oraz praw człowieka w całym łańcuchu dostaw. Przedstawia ona definicje zagrożeń oraz normy prawne w odniesieniu do kilkunastu międzynarodowych konwekcji. Przedsiębiorstwa będą zobligowane do raportowania m.in.

o przeciwdziałaniu dyskryminacji, pracy dzieci oraz przestrzeganiu prawa pracy.

Wprowadzenie ustawy jest dość istotne dla polskich przedsiębiorców, ze względu na to, iż Niemcy od wielu lat są dla Polski największym handlowym partnerem. Od lat padają kolejne rekordy w wartościach handlowych między Polską a Niemcami – w 2022 r. wynosił on 167,7 mld euro.

Ustawa obejmuje jednostki, które posiadają oddział w Niemczech lub jest ich głównym miejscem prowadzenia działalności. Początkowo dotyczyło to firm, które zatrudniały powyżej 3000 pracowników, od stycznia 2024 – 1000 pracowników oraz jest planowane poszerzenie ustawy. Przedsiębiorstwa na podstawie ustawy o zachowaniu należytej staranności

w łańcuchu dostaw zobowiązane są do:

- bieżącej analizy ryzyka w łańcuchu dostaw;

- stworzenia kanałów, których celem jest informowanie o nadużyciach

- wdrożenie zapobiegawczych oraz naprawczych środków w momencie wykrycia nadużycia.

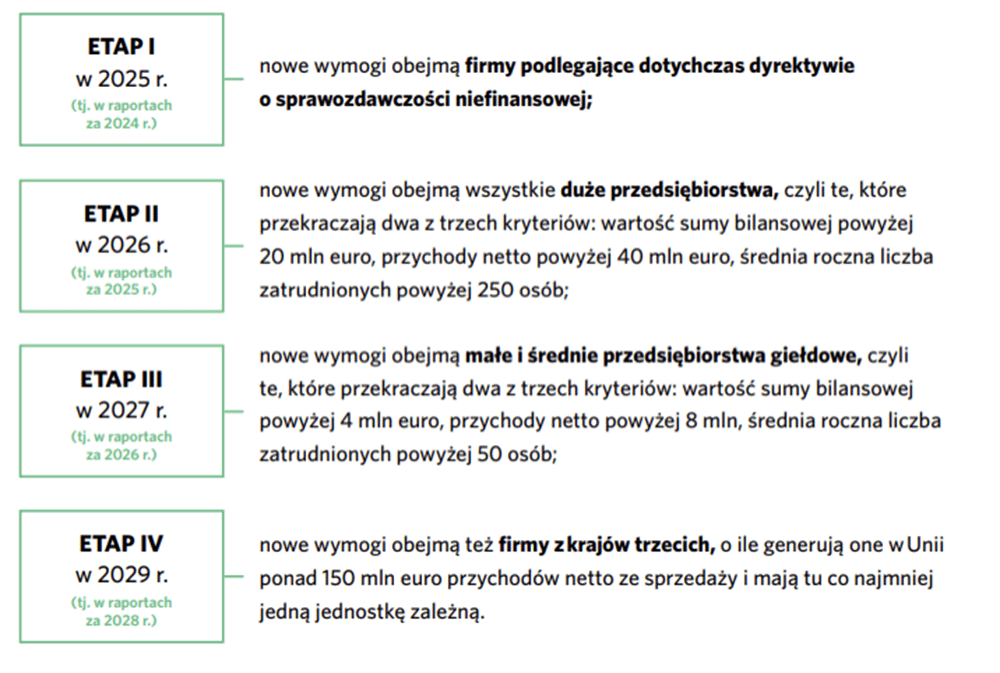

Rada Unii Europejskiej dnia 28.11.2022 r. zatwierdziła dyrektywę o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju, której celem jest uzupełnienie, a także wzmocnienie obowiązującej dyrektywy o sprawozdawczości niefinansowej i polityce różnorodności mająca objąć większą liczbę przedsiębiorstw oraz szerszy zakres.

Rys. 3. Etapy wdrożenia dyrektywy

Źródło: Raportowanie ESG w praktyce polskich przedsiębiorców, http://przyjaznykraj.pl/wp-content/uploads/2023/05/Raportowanie-ESG-w-praktyce-polskich-przedsiebiorstw_Fundacja_Przyjazny_Kraj_Polityka_-Insight_16052023.pdf [dostęp 11.06.2023].

Dyrektywy o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju umożliwia odroczenie obowiązkowego raportowania ESG o 2 lata przez przedsiębiorstwa z sektora małych i średnich przedsiębiorstw. Jednakże, będzie wymagało to zwięzłego wyjaśnienia przyczyny nieraportowania o zrównoważonym rozwoju.

Nastąpi również ujednolicenie sposobu raportowania, który będzie się opierać o unijne standardy Europejskiej Grupy Doradczej do spraw Sprawozdawczości Finansowej. Zestaw wytycznych European Sustainability Reporting Standards (ESRS) został przestawiony

i poddany dyskusji w listopadzie 2022 r., jednocześnie trwają już prace nad drugim zestawem standardów, który obejmuje standardy sektorowe oraz dotyczące sektora MŚP notowanych na giełdzie – zostanie opublikowany pod koniec 2023 r.

Zestaw pierwszych wytycznych obejmuje – dwa standardy ogólne oraz dziesięć standardów tematycznych, co łącznie wiąże się z ujawnieniem 84 informacji. Standardy ogólne mają za zadanie określenie metody zbierania danych oraz format raportu.

Standardy tematyczne natomiast dotyczą obszarów działalności firmy, tj.:

- wpływ na zmiany klimatu;

- zużycie i odzyskiwanie zasobów;

- gospodarka zasobami wodnymi;

- emisje zanieczyszczeń;

- wpływ na bioróżnorodność i ochronę ekosystemów;

- własna polityka kadrowa;

- wpływ na społeczności lokalne;

- monitoring polityki kadrowej w całym łańcuchu dostaw;

- zasady postępowania w razie identyfikacji nieprawidłowości w pozostałych obszarach;

- wpływ na konsumentów i użytkowników końcowych.

Istotne jest również, to że wytyczne ESRS mają zostać dostosowane do eXtensible Business Reporting Language (XBRL) – czyli do cyfrowego języka sprawozdawczości, dzięki wykorzystaniu cyfrowych oznaczeń w plikach ze sprawozdaniem, umożliwi łatwą identyfikację poszczególnych elementów. Takie ujednolicenie umożliwi łatwiejsze

i dokładniejsze porównywanie raportów. Użycie XBRL umożliwi zautomatyzowanie przeglądanie treści raportów oraz gromadzenie wybranych treści – obecnie w taki sposób funkcjonują portale, które prezentują w taki sposób wyniki spółek, a także innych organizacji.

Istotne jest również, to że wśród standardów znajduje się zapis o podwójnej istotności, która ma zapobiec ujawnianiu informacji wyłącznie o sytuacji finansowej przedsiębiorstwa. Podmiot będzie raportował o swoim wpływie na czynniki środowiskowe, społeczne oraz gospodarcze, lecz jednocześnie o wpływie ów czynników na funkcjonowanie przedsiębiorstwa.

W przeciwieństwie do obecnie funkcjonujących raportów niefinansowych – nowe raporty objęte będą obowiązkową weryfikacją przez biegłego rewidenta albo zewnętrzną firmę audytorską. Weryfikacja na początku będzie przeprowadzana w „ograniczonej pewności”, która zakłada sprawdzenie raportu w zakresie podstawowym, tj. raport zostaje zatwierdzony przez audytora, który nie znalazł żadnych ewentualnych błędów. Komisja Europejska w 2026 roku ma wydać ogólnoeuropejski standard weryfikacji. Następnie raportowanie dotyczące środowiska, spraw społecznych i ładu korporacyjnego, będzie podlegać weryfikacji „racjonalnej pewności”, czyli tak jak raporty finansowe, które wymaga szczegółowego badania przedstawionych danych z kryteriami, które zostały przyjęte przez Komisję Europejską, w najlepszy dostępny dla audytora sposób.

Wady oraz zalety raportowania niefinansowego

Zalety raportowania niefinansowego są szeroko poruszane w literaturze przedmiotu. Krasodomska uważa, iż brak ujawniania informacji oraz ich ukrywanie może źle wpływać na przedsiębiorstwo, ponieważ zostają niezaspokojone oczekiwania oraz potrzeby informacyjne interesariuszy. Jednoczenie upatruje następujące korzyści wynikające z raportowania niefinansowych w:

- zwiększeniu prawdopodobieństwa podejmowania decyzji inwestycyjnych przez poprawę przejrzystości;

- poprawę wiarygodności oraz jakości sprawozdania finansowego;

- zwiększeniu zainteresowania inwestorów oraz przychylności giełdowych analityków:

- poprawię inwestorskich relacji w związku z zwiększeniem wiarygodności spółki,

a także jej zarządu; - zniwelowaniu cenowych wahań krótkoterminowych akcji danego podmiotu;

Według Fijałkowskiej i Sobczyk zaletą ujawnienia informacji niefinansowych mogą być m.in.:

- sprzyjanie zrównoważonego rozwojowi;

- uzyskanie informacji z otoczenia na temat podejmowanych przez dane przedsiębiorstwo działań;

- przejrzyste zaprezentowanie działań przedsiębiorstw;

- poprawę zainteresowania podmiotów gospodarczych stanem środowiska naturalnego oraz kwestiami zarówno społecznymi jak i pracowniczymi;

- powiązanie rezultatów wyników niefinansowych z finansowymi;

- tworzenie szans dla poprawy biznesowych procesów czy też wdrażania programów mających na celu doskonalenie biznesowe;

- przyciąganie wykwalifikowanych pracowników czy odpowiednich kontrahentów, co będzie efektem podtrzymania oraz bodowy zaufania otoczenia;

- sprzyjanie procesowi innowacji.

Global Reporting Initiative przedstawiło następujące korzyści płynące z monitorowania

i raportowania danych niefinansowych są:

- budowa zaufania;

- doskonalone procesy i systemy;

- postęp w realizacji wizji i strategii;

- zmniejszenie kosztów compliance;

- przewaga konkurencyjna.

Motywującymi elementami jednostek raportujących na polskim rynku do podejmowania raportowania niefinansowego są:

- strategię zrównoważonego rozwoju, odpowiedzialnego biznesu,

- edukację otoczenia,

- potrzebę usystematyzowania informacji o spółce w jednym dokumencie,

- edukację wewnętrzną,

- monitorowanie postępów,

- reputację, transparentność, przejrzystość,

- pozycję lidera branżowego.

Według Anam i Kacprzak inwestorzy wybierają przedsiębiorstwa realizujące rentowne inwestycyjne projekty, oraz takie spółki, które potrafią budować oraz wzmacniać swoją konkurencyjną przewagę, a jednocześnie w systematyczny i przejrzysty sposób komunikują

o swojej strategii czy też podejmowanych działaniach.

Jednoczenie należy zauważyć, iż publikacja raportów niefinansowych, nie daje zawsze tylko pozytywnych efektów. Informacje niefinansowe mogą stworzyć nowe zagrożenia dla spółki:

- możliwość utraty przewagi konkurencyjnej na skutek upowszechnienia informacji

o strategicznym zaznaczeniu; - zwiększenie ilości informacyjnej dla inwestorów oraz zmniejszenie przejrzystości sprawozdania finansowego;

- zwiększenie ryzyka ewentualnych kosztów procesów sądowych oraz kar w związku

z przedstawieniem informacji, które ukazują przedsiębiorstwo w złym świetle. - spadek siły przetargowej w relacjach z związkami zawodowymi oraz kontrahentami.

Według Fijałkowskiej i Sobczyk negatywnymi skutkami ujawnienia informacji niefinansowych dla interesariuszy mogą być koszty:

- bardzo duża ilość informacji w raporcie, którą następnie ciężko zweryfikować;

- brak mechanizmu otrzymywania zwrotnych informacji;

- możliwy brak zainteresowania częściom raportu przez interesariuszy:

Ujawniając informacje strategiczne lub niekorzystne informacje dla przedsiębiorstwa m.in. przedstawienie bardzo wysokiej emisji spalin czy zanieczyszczeń, jednostka może zmniejszyć przewagę konkurencyjną a następnie doprowadzić do zmniejszenia korzyści na skutek ujawnienia informacji o spółce.

Podsumowanie

Raportowanie niefinansowe jest już faktem regulowanym na podstawie Dyrektyw Unii Europejskiej. W literaturze przedmiotu można napotkać różne opinie zarówno pozytywne jak i negatywne raportowania niefinansowego.

Do najważniejszych wśród pozytywnych, należy zaliczyć m.in.:

- powiązanie rezultatów wyników niefinansowych z finansowymi;

- sprzyjanie procesowi innowacji;

- poprawę wiarygodności oraz jakości sprawozdania finansowego;

- przejrzyste zaprezentowanie działań przedsiębiorstw.

Jednakże nie należy, zapominać również o wadach tego rozwiązania. Przedsiębiorstwa publikując część danych, otwierają się na ataki konkurencji. Owszem ważne jest, aby kontrahenci byli poinformowani zarówno o dobry jak i słabych stronach przedsiębiorstwa, jednak należy zastanowić się czy przedsiębiorstwo powinno o nich informować cały rynek.

Do wad raportowania niefinansowego również należy zaliczyć, ciągłe zmiany przepisów czy dodawanie kolejnych grup podmiotów do grona jednostek raportujących, również dokładanie kolejnych wskaźników, które w realny sposób często nie będą się przekładać na funkcjonowanie przedsiębiorstwa lub zachęcenie kontrahentów.

Należy również zauważyć, iż część przedsiębiorców raportowała informacje niefinansowe już przed wprowadzeniem obowiązku ich publikacji, co oznaczać może, że podmioty widzą zalety przedstawiania takich raportów i wierzą, że ich otwartość czy przejrzysta sytuacja przyciągnie kolejnych inwestorów.

Zachęcamy do zapoznania się z kolejnym artykułem dot. raportowania niefinansowego: Raportowanie niefinansowe ESG – część 2.

Przypisy:

1 Michalczuk, G. (2013). Zasoby niematerialne jako czynnik wartości przedsiębiorstwa. Luka informacyjna sprawozdawczości finansowej. Białystok: Wydawnictwo Uniwersytetu w Białymstoku.

2 Marcinkowska, M. (2004). Roczny raport z działań i wyników przedsiębiorstwa. Kraków: Oficyna Ekonomiczna.

3 Zuchewicz, J. (2013). Zintegrowane sprawozdanie finansowe jako instrument prezentacji gospodarczych i społecznych dokonań jednostki. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, 314, 247–256.

4 art. 49 Ustawa o Rachunkowości

5 Wytyczne do raportowania ESG, https://www.gpw.pl/pub/GPW/ESG/Wytyczne_do_raportowania_ESG.pdf [dostęp 03.06.2023].

6 Czym jest Taksonomia? O nowym prawie UE dotyczącym klasyfikowania działalności gospodarczej jako zrównoważonej środowiskowo, https://www.parp.gov.pl/component/content/article/75026:czym-jest-taksonomia-o-nowym-prawie-ue-dotyczacym-klasyfikowania-dzialalnosci-gospodarczej-jako-zrownowazonej-srodowiskowo [dostęp 4.06.2023].

7 Raportowanie ESG w praktyce – na co musisz się przygotować w związku z nową dyrektywą i zmianami regulacyjnymi w zakresie raportowania?, https://www2.deloitte.com/content/dam/Deloitte/pl/Documents/Prezentacje-webinary/pl_webinar_15_06_2021_Raportowanie-ESG-w-praktyce.pdf [dostęp 10.06.2023]

8 Niemiecka ustawa o łańcuchu dostaw i jej wpływ na polski rynek, https://www.ey.com/pl_pl/serwis-audytorow-sledczych/2021/09/niemiecka-ustawa-o-lancuchu-dostaw-i-jej-wplyw-na-rynek-polski [dostęp 05.06.2023].

9 EFRAG, First Set of draft ESRS, https://www.efrag.org/lab6 [dostęp 9.06.2023].

10 Krasodomska, J. (2010). Informacje niefinansowe jako element rocznego raportu spółki. W: Zeszyty Naukowe, Uniwersytet Ekonomiczny w Krakowie, 2010, nr 816, s. 45-57. Kraków: Wydawnictwo Uniwersytetu Ekonomicznego.

11 Fijałkowska, J., Sobczyk, M. (2014). Raportowanie społecznie odpowiedzialnych działań przedsiębiorstwa – wiarygodne informowanie czy narzędzie PR? W: Al.-Noorachi, M. i Woźniak, A. (red.). Przedsiębiorczość i Zarządzanie (2014), t. 15, z. 4, cz.2, s. 189-203. Warszawa: Wydawnictwo Społecznej Akademii Nauk.

12 Anam L., Kacprzak J. (2017), Raportowanie niefinansowe. Poradnik dla raportujących, wyd. II popr., Ministerstwo Rozwoju, Warszawa.

13 Anam, L. i Kacprzak, J. (red.) (2015). Raportowanie niefinansowe – Poradnik dla Raportujących. Warszawa: Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw – Ministerstwo Gospodarki.

14 Krasodomska, J. (2010). Informacje niefinansowe jako element rocznego …, Op. Cit.

15 Fijałkowska, J., Sobczyk, M. (2014). Raportowanie społecznie odpowiedzialnych działań …, Op. Cit.

Bibliografia:

- Michalczuk, G. (2013). Zasoby niematerialne jako czynnik wartości przedsiębiorstwa. Luka informacyjna sprawozdawczości finansowej. Białystok: Wydawnictwo Uniwersytetu w Białymstoku.

- Marcinkowska, M. (2004). Roczny raport z działań i wyników przedsiębiorstwa. Kraków: Oficyna Ekonomiczna.

- Konarzewska U. (2020). Raportowanie społecznej odpowiedzialności biznesu na polskim rynku kapitałowym. Marketing i Rynek, t. XXVII, nr 9/2020, s. 26.

- Zuchewicz, J. (2013). Zintegrowane sprawozdanie finansowe jako instrument prezentacji gospodarczych i społecznych dokonań jednostki. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, 314, 247–256.

- Rudnik, J. (2018). Raportowanie niefinansowe spółek respect index po zmianach. Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach, 369, s. 214.

- Wytyczne do raportowania ESG, https://www.gpw.pl/pub/GPW/ESG/Wytyczne_do_raportowania_ESG.pdf [dostęp 03.06.2023].

- Czym jest Taksonomia? O nowym prawie UE dotyczącym klasyfikowania działalności gospodarczej jako zrównoważonej środowiskowo, https://www.parp.gov.pl/component/content/article/75026:czym-jest-taksonomia-o-nowym-prawie-ue-dotyczacym-klasyfikowania-dzialalnosci-gospodarczej-jako-zrownowazonej-srodowiskowo [dostęp 4.06.2023].

- Niemiecka ustawa o łańcuchu dostaw i jej wpływ na polski rynek, https://www.ey.com/pl_pl/serwis-audytorow-sledczych/2021/09/niemiecka-ustawa-o-lancuchu-dostaw-i-jej-wplyw-na-rynek-polski [dostęp 05.06.2023].

- EFRAG, First Set of draft ESRS, https://www.efrag.org/lab6 [dostęp 9.06.2023].

- Krasodomska, J. (2010). Informacje niefinansowe jako element rocznego raportu spółki. W: Zeszyty Naukowe, Uniwersytet Ekonomiczny w Krakowie, 2010, nr 816, s. 45-57. Kraków: Wydawnictwo Uniwersytetu Ekonomicznego.

- Fijałkowska, J., Sobczyk, M. (2014). Raportowanie społecznie odpowiedzialnych działań przedsiębiorstwa – wiarygodne informowanie czy narzędzie PR? W: Al.-Noorachi, M. i Woźniak, A. (red.). Przedsiębiorczość i Zarządzanie (2014), t. 15, z. 4, cz.2, s. 189-203. Warszawa: Wydawnictwo Społecznej Akademii Nauk.

- Anam L., Kacprzak J. (2017), Raportowanie niefinansowe. Poradnik dla raportujących, wyd. II popr., Ministerstwo Rozwoju, Warszawa.

- Anam, L. i Kacprzak, J. (red.) (2015). Raportowanie niefinansowe – Poradnik dla Raportujących. Warszawa: Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw – Ministerstwo Gospodarki.

Źródło obrazka wyróżniającego: Image by Freepik

Czytaj także

- The pitfalls of climate & energy policy in the 21st century

- Światowa Organizacja Zdrowia – zastrzeżenia w kontekście aktualnych projektów legislacyjnych

- Dokąd zmierza Europa? Czy planowane zmiany traktatowe to koniec tego, co zostało z suwerenności państw członkowskich Unii Europejskiej?

- Inwestowanie w Fundusze ESG

- A proposal for a EU-wide shared heritage promotion programme

- FinTech – the Future of Europe’s Banking System?

- Raportowanie niefinansowe ESG – część 2